Tổng Công ty Khí Việt Nam – CTCP (GAS), tiền thân là Công ty Khí đốt, được thành lập vào năm 1990 và là đơn vị thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam. GAS hoạt động trong lĩnh vực thu gom, vận chuyển, lưu trữ, chế biến, xuất khẩu, nhập khẩu và kinh doanh khí cùng các sản phẩm liên quan. Công ty hiện đang vận hành 3 hệ thống đường ống khí quan trọng gồm Cửu Long, Nam Côn Sơn và PM3, cùng với 2 nhà máy chế biến khí là Dinh Cố và Nam Côn Sơn. Với hệ thống kho LPG rộng khắp cả nước, GAS có năng lực sản xuất 450.000 – 500.000 tấn LPG/năm và 70.000 tấn condensate/năm. Đáng chú ý, công ty giữ vị thế số 1 trên thị trường LPG Việt Nam với hơn 70% thị phần. Cổ phiếu GAS chính thức niêm yết trên HOSE từ năm 2012, đánh dấu bước phát triển mạnh mẽ của doanh nghiệp trong lĩnh vực năng lượng.

Dưới đây là các nhận định cổ phiếu GAS qua từng thời điểm, giúp nhà đầu tư có góc nhìn tổng quan về tình hình tài chính, tiềm năng tăng trưởng và cơ hội đầu tư trong tương lai. Các phân tích bao gồm đánh giá hoạt động kinh doanh, chiến lược phát triển và các yếu tố ảnh hưởng đến giá cổ phiếu, hỗ trợ nhà đầu tư đưa ra quyết định chính xác.

"Bạn đang tìm kiếm một nền tảng đầu tư chứng khoán uy tín, dễ sử dụng, hỗ trợ 24/7 và nhận được khuyến nghị đầu tư hiệu quả? Công ty chứng khoán Techcombank (TCBS) – nền tảng được Thuvienchungkhoan đề xuất – chính là lựa chọn hàng đầu dành cho nhà đầu tư thông minh. Bạn nhấn vào Link bên dưới để truy cập trang đăng ký mở tài khoản chứng khoán TCBS"

Nhận định cổ phiếu GAS: Nền tảng vững chắc, mở rộng mạnh mẽ với chiến lược LNG và năng lượng xanh

Cổ phiếu GAS (Tổng công ty Khí Việt Nam – PV GAS) đang duy trì vị thế đầu ngành khí tại Việt Nam với kết quả kinh doanh vượt kỳ vọng và chiến lược đầu tư dài hạn đầy tham vọng. Với những bước đi chiến lược trong mảng LNG, hạ tầng năng lượng và năng lượng tái tạo, GAS đang khẳng định vị thế không chỉ trong nước mà còn trên thị trường quốc tế. Bài viết dưới đây sẽ đưa ra phân tích cổ phiếu GAS một cách toàn diện, giúp nhà đầu tư hiểu rõ hơn về tiềm năng và định hướng của doanh nghiệp này trong trung và dài hạn.

Kết quả kinh doanh ấn tượng trong 5 tháng đầu năm 2025

Tại Đại hội đồng cổ đông thường niên 2025, GAS công bố kết quả kinh doanh tích cực, khi chỉ trong 5 tháng đầu năm, công ty đã đạt:

- Doanh thu khoảng 46.500 tỷ đồng

- Lợi nhuận trước thuế đạt 7.400 tỷ đồng

Đáng chú ý, con số lợi nhuận trước thuế này đã vượt 112% kế hoạch cả năm (6.600 tỷ đồng), phản ánh sự tăng trưởng vượt trội và khả năng điều hành linh hoạt trong bối cảnh thị trường năng lượng có nhiều biến động. Kết quả này cho thấy GAS đang khai thác hiệu quả các nguồn lực hiện có, đồng thời hưởng lợi từ giá khí và nhu cầu năng lượng trong nước hồi phục.

Chiến lược đầu tư dài hạn với trọng tâm là LNG và năng lượng sạch

Một trong những điểm nổi bật trong đánh giá cổ phiếu GAS là chiến lược phát triển mạnh mẽ trong 5 năm tới. Cụ thể, công ty dự kiến đầu tư khoảng 78.000 tỷ đồng, tập trung vào các lĩnh vực chiến lược:

- Phát triển hạ tầng LNG (khí thiên nhiên hóa lỏng), bao gồm kho cảng, hệ thống phân phối và logistics liên quan đến LNG – lĩnh vực được coi là xu hướng tương lai thay thế dần nhiên liệu hóa thạch truyền thống.

- Mở rộng hạ tầng năng lượng và đẩy mạnh xuất khẩu khí ra thị trường quốc tế, tận dụng tiềm năng các mỏ khí ngoài khơi lớn đang được khai thác hoặc chuẩn bị đưa vào vận hành.

- Khởi động các dự án năng lượng xanh, trong đó có thể bao gồm hydrogen, khí tái tạo và các giải pháp công nghệ cao trong chuyển đổi năng lượng.

Chiến lược đầu tư bài bản và tầm nhìn xa là điểm cộng lớn giúp củng cố tiềm năng cổ phiếu GAS trong trung và dài hạn.

Hưởng lợi từ mỏ khí mới và xu hướng tăng trưởng bền vững

Trong giai đoạn tới, GAS sẽ tiếp tục được hưởng lợi từ việc gia tăng sản lượng từ các mỏ khí mới, bao gồm mỏ khí Cá Voi Xanh, Lô B – Ô Môn… Dự kiến khi các mỏ khí này đi vào khai thác ổn định, lượng khí cung cấp cho thị trường trong nước sẽ tăng mạnh, giúp GAS mở rộng thị phần và đảm bảo tăng trưởng doanh thu đều đặn.

Bên cạnh đó, với vai trò là đơn vị đầu mối khí quốc gia, GAS có khả năng thích nghi cao trước biến động giá năng lượng toàn cầu, đồng thời được bảo hộ bởi các chính sách ưu tiên phát triển hạ tầng năng lượng quốc gia.

Chính sách cổ tức và tăng vốn cho thấy sức khỏe tài chính vững vàng

Theo thông tin từ ĐHĐCĐ, GAS sẽ tiến hành:

- Chi trả cổ tức năm 2024 ở mức 21% bằng tiền mặt

- Tăng vốn điều lệ thêm 3% từ nguồn vốn chủ sở hữu

Đây là những tín hiệu tích cực, cho thấy doanh nghiệp có dòng tiền lành mạnh, hoạt động ổn định, và có dư địa tài chính để tiếp tục mở rộng quy mô trong khi vẫn duy trì mức chia cổ tức cao cho cổ đông.

Việc tăng vốn điều lệ từ nguồn vốn chủ sở hữu cũng phản ánh nền tảng tài chính vững chắc và khả năng tự chủ vốn cao, giảm phụ thuộc vào vay nợ trong các dự án đầu tư dài hạn.

Định giá và khuyến nghị: Nắm giữ để hưởng lợi từ xu hướng dài hạn

Dựa trên kết quả kinh doanh tích cực, chiến lược đầu tư rõ ràng và triển vọng từ LNG cũng như năng lượng xanh, nhận định cổ phiếu GAS là tích cực trong trung và dài hạn.

Tuy nhiên, với mức tăng mạnh trong thời gian qua, cổ phiếu GAS hiện đang được định giá khá sát với giá trị hợp lý, nên phù hợp với chiến lược “nắm giữ” hơn là mua đuổi. Nhà đầu tư dài hạn có thể tiếp tục đồng hành cùng cổ phiếu này để tận dụng xu hướng chuyển dịch năng lượng tại Việt Nam và khu vực.

Nhận định cổ phiếu GAS khẳng định đây là một trong những lựa chọn ổn định và tiềm năng trong ngành năng lượng Việt Nam. Việc mở rộng sang LNG và năng lượng xanh, cùng với nền tảng tài chính vững chắc, giúp GAS trở thành cổ phiếu đáng nắm giữ trong dài hạn. Đây là một ví dụ tiêu biểu cho chiến lược tăng trưởng bền vững trong ngành năng lượng.

Đánh giá tiềm năng và cơ hội đầu tư 2025

Kết quả kinh doanh năm 2024: Doanh thu tăng nhưng lợi nhuận sụt giảm

Năm 2024, GAS ghi nhận doanh thu 104 nghìn tỷ đồng (+15% YoY), nhờ sản lượng tiêu thụ khí tăng trưởng tích cực. Tuy nhiên, lợi nhuận sau thuế chỉ đạt 10,4 nghìn tỷ đồng (-10% YoY) do công ty phải trích lập dự phòng các khoản phải thu liên quan đến hoạt động bán khí LNG, khi cơ chế giá chưa được phê duyệt chính thức.

Triển vọng năm 2025: Động lực tăng trưởng từ sản lượng tiêu thụ và cơ chế giá LNG

Thuvienchungkhoan nhận định kết quả kinh doanh năm 2025 của GAS sẽ có sự cải thiện nhờ vào hai yếu tố chính:

- Sản lượng tiêu thụ gia tăng, đặc biệt khi hai nhà máy điện Nhơn Trạch 3 và Nhơn Trạch 4 chính thức đi vào hoạt động, làm tăng nhu cầu khí đầu vào.

- Khả năng hoàn nhập khoản dự phòng nợ khó đòi, khi Chính phủ ban hành hướng dẫn cụ thể về cơ chế giá LNG, giúp cải thiện biên lợi nhuận.

Nhận định cổ phiếu GAS: Tích cực trong dài hạn nhưng cần theo dõi diễn biến giá khí

Với các yếu tố hỗ trợ tăng trưởng trong năm 2025, GAS có tiềm năng phục hồi mạnh mẽ khi nhu cầu tiêu thụ khí tiếp tục gia tăng. Tuy nhiên, việc hiện thực hóa lợi nhuận còn phụ thuộc vào diễn biến giá khí LNG, chính sách điều hành và tình hình kinh tế vĩ mô. Nhà đầu tư nên theo dõi sát sao các yếu tố này để có chiến lược đầu tư phù hợp.

Kết luận

Cổ phiếu GAS vẫn là một lựa chọn đáng cân nhắc trong danh mục đầu tư dài hạn nhờ triển vọng tăng trưởng ổn định. Tuy nhiên, nhà đầu tư cần theo dõi các yếu tố ảnh hưởng đến giá khí và cơ chế chính sách để tối ưu hóa hiệu quả đầu tư.

Tiềm năng và cơ hội đầu tư

Trong bối cảnh ngành năng lượng đang chứng kiến những chuyển biến quan trọng, Tổng Công ty Khí Việt Nam (PV GAS) nổi bật như một doanh nghiệp đầu ngành, sở hữu những yếu tố tài chính vững chắc và tiềm năng tăng trưởng đáng kể. Bài viết này sẽ phân tích chi tiết các chỉ số tài chính đối chiếu với ngành, tình hình kinh doanh của PV GAS trong quý III/2024, và đánh giá tiềm năng của các dự án sắp tới.

1. Tình hình kinh doanh Quý III/2024

Trong quý III/2024, PV GAS đạt được những kết quả kinh doanh ấn tượng, đồng thời vượt mục tiêu kế hoạch năm:

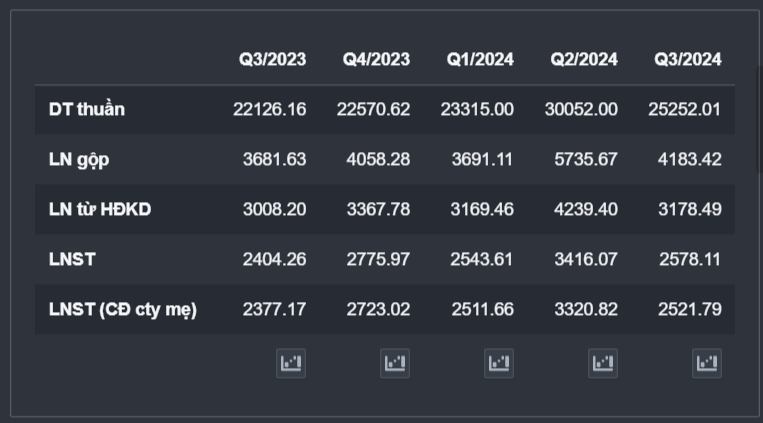

- Doanh thu: PV GAS đạt 25.252 tỷ đồng, tăng 14,1% so với cùng kỳ năm trước. Đây là một con số ấn tượng, thể hiện sự tăng trưởng ổn định dù đối mặt với những khó khăn trong ngành năng lượng.

- Lợi nhuận sau thuế: Đạt 2.578,1 tỷ đồng, tăng 7,2% so với cùng kỳ năm trước. Tuy mức tăng trưởng không quá cao, nhưng đây là tín hiệu tích cực trong bối cảnh chi phí quản lý doanh nghiệp tăng đáng kể.

- Biên lợi nhuận gộp: Duy trì ở mức 16,6%, cho thấy PV GAS có khả năng quản lý chi phí hiệu quả, giữ vững tỷ suất lợi nhuận trong môi trường cạnh tranh.

- Hoàn thành vượt kế hoạch năm 2024: Sau 9 tháng đầu năm, PV GAS ghi nhận doanh thu đạt 78.619 tỷ đồng, vượt 147,3% kế hoạch năm. Lợi nhuận sau thuế đạt 8.537,8 tỷ đồng, cao hơn 47,3% so với mục tiêu ban đầu.

- Giảm nợ vay: Tổng nợ vay giảm 39,4% so với đầu năm, chỉ còn 3.557,5 tỷ đồng, cho thấy PV GAS đang thực hiện tốt chiến lược giảm đòn bẩy tài chính.

2. Phân tích chỉ số tài chính

PV GAS sở hữu nhiều chỉ số tài chính nổi bật khi so sánh với trung bình ngành:

- P/E (Price to Earnings Ratio): Chỉ số P/E của PV GAS là 14,5, thấp hơn so với trung bình ngành 17,3. Điều này cho thấy cổ phiếu GAS hiện đang được định giá hấp dẫn, tạo cơ hội tích lũy cho nhà đầu tư với mức giá hợp lý so với tiềm năng tăng trưởng trong tương lai.

- P/B (Price to Book Ratio): Với chỉ số P/B đạt 2,8, cao hơn trung bình ngành 1,7, điều này phản ánh giá trị tài sản và khả năng sinh lời của PV GAS được đánh giá cao hơn nhiều so với các doanh nghiệp cùng ngành.

- EPS (Earnings Per Share): Chỉ số EPS đạt 4720 đồng, minh chứng cho mức lợi nhuận ổn định và khả năng tạo thu nhập trên mỗi cổ phiếu, tăng sức hấp dẫn đối với các nhà đầu tư dài hạn.

- ROE (Return on Equity) và ROA (Return on Assets):

- Tỷ suất ROE đạt 18,5%, vượt xa mức trung bình ngành là 10,4%, cho thấy PV GAS sử dụng vốn cổ đông hiệu quả.

- ROA ở mức 12,6%, cao hơn trung bình ngành 5,7%, chứng tỏ khả năng sinh lời trên tài sản vượt trội.

- Biên lợi nhuận sau thuế (LNST): Biên LNST của PV GAS là 10,0%, thấp hơn mức trung bình ngành 11%, tuy nhiên điều này có thể được cải thiện nhờ các dự án chiến lược sắp tới.

- Tỷ lệ nợ vay/vốn chủ sở hữu (Vay/VCSH): Chỉ số Vay/VCSH là 0,1, thấp hơn đáng kể so với trung bình ngành 0,7. Điều này phản ánh chiến lược tài chính thận trọng và khả năng quản lý nợ hiệu quả của PV GAS.

- Tỷ lệ tài sản/vốn chủ sở hữu (Tài sản/VCSH): Chỉ số này là 1,6, gần sát với trung bình ngành 1,7, cho thấy cấu trúc tài sản ổn định.

3. Tiềm năng tăng trưởng tương lai

Dự án Đường ống khí Lô B – Ô Môn:

- Quy mô dự án:

- Tổng mức đầu tư lên tới 1,277 tỷ USD, trong đó PV GAS đóng góp 51% vốn.

- Hệ thống đường ống dài 431 km, kết nối từ Lô B đến Trung tâm điện lực Ô Môn, đi qua các tỉnh Cà Mau, Kiên Giang, và TP. Cần Thơ.

- Lợi ích kinh tế:

- Dự kiến dự án sẽ mang lại doanh thu gần 10.000 tỷ đồng mỗi năm từ 2027 đến 2049.

- Trong giai đoạn xây dựng, hai công ty thành viên của PV GAS là PV GAS COATING và PV GAS PIPE sẽ thu về gần 4.000 tỷ đồng/năm, đồng thời tạo việc làm cho khoảng 400 lao động.

Nhà máy điện khí NT3 và NT4:

- Hai nhà máy điện khí dự kiến đi vào vận hành từ năm 2025, hứa hẹn sẽ tăng sản lượng khí tiêu thụ, tạo động lực tăng trưởng mạnh mẽ cho PV GAS.

- Các dự án này không chỉ cải thiện tình hình tài chính của PV GAS mà còn góp phần đảm bảo an ninh năng lượng quốc gia.

Nhận định cổ phiếu GAS

Với những chỉ số tài chính ưu việt, kết quả kinh doanh ấn tượng và tiềm năng lớn từ các dự án chiến lược, PV GAS đang là một cổ phiếu hấp dẫn trong ngành năng lượng. Đặc biệt, việc cổ phiếu đang ở vùng đáy 3 năm mở ra cơ hội đầu tư hấp dẫn cho các nhà đầu tư trung và dài hạn. Tuy nhiên, việc đầu tư cần đi kèm với sự theo dõi sát sao các yếu tố biến động của thị trường để đưa ra quyết định chính xác. Đây là thời điểm phù hợp để tích lũy cổ phiếu GAS và kỳ vọng vào tăng trưởng vượt bậc trong tương lai.

Tiềm năng tăng trưởng và cơ hội đầu tư

Kết quả kinh doanh quý 2/2024: Lợi nhuận tăng nhẹ, triển vọng tích cực

Trong quý 2/2024, GAS ghi nhận lợi nhuận sau thuế đạt 3,321 tỷ đồng, tăng 5% so với cùng kỳ năm trước. Mức tăng trưởng này chủ yếu đến từ:

- Sản lượng tiêu thụ khí giảm, do các nhà máy nhiệt điện được huy động ít hơn.

- Lỗ tỷ giá, ảnh hưởng đến chi phí tài chính của doanh nghiệp.

- Sản lượng bán LPG ở thị trường nước ngoài tăng mạnh, giúp bù đắp phần nào sự suy giảm trong nước.

- Biên lợi nhuận gộp cải thiện, khi giá bán tăng theo diễn biến của giá dầu.

Chính sách cổ tức hấp dẫn: Tín hiệu tích cực cho nhà đầu tư

Ngày 16/09/2024 là ngày đăng ký cuối cùng để GAS thực hiện trả cổ tức năm 2023 với:

- Tỷ lệ 60% bằng tiền mặt, tương đương mức sinh lời 7% trên thị giá – một mức hấp dẫn so với mặt bằng chung của thị trường.

- Tỷ lệ 2% bằng cổ phiếu, giúp gia tăng lợi ích dài hạn cho cổ đông hiện hữu.

Việc duy trì chính sách cổ tức cao cho thấy GAS có dòng tiền mạnh, quản trị tài chính tốt và vẫn ưu tiên lợi ích cho cổ đông dù hoạt động kinh doanh còn nhiều thách thức.

Nhận định cổ phiếu GAS: Tiềm năng dài hạn nhưng cần theo dõi yếu tố thị trường

Thuvienchungkhoan đánh giá nhận định cổ phiếu GAS có tiềm năng phục hồi mạnh mẽ trong dài hạn nhờ vào:

- Lợi nhuận kỳ vọng tiếp tục cải thiện, khi thị trường tiêu thụ ổn định hơn.

- Chính sách cổ tức hấp dẫn, tạo sự thu hút với các nhà đầu tư dài hạn.

- Diễn biến giá dầu và tỷ giá, là yếu tố cần theo dõi chặt chẽ do ảnh hưởng lớn đến biên lợi nhuận.

Kết luận

Với mức cổ tức cao và triển vọng phục hồi lợi nhuận trong thời gian tới, GAS vẫn là một cổ phiếu đáng chú ý trong danh mục đầu tư. Tuy nhiên, nhà đầu tư cần cân nhắc các yếu tố tác động từ thị trường và diễn biến giá nguyên liệu đầu vào để đưa ra quyết định hợp lý.